美银Hartnett:迎接“6月风暴” 美国CPI将“刺破泡沫”

美股在6月正面临一场严峻的压力测试。美国银行策略师Michael Hartnett警告,一系列密集的宏观事件风险和市场流动性的急剧抽离,可能推动全球债券收益率大幅走高,从而刺破当前的科技资产泡沫。

据追风交易台,Hartnett在最新研报中表示,即将公布的美国CPI数据是这场“6月风暴”的核心催化剂。如果最新的通胀数据超出预期,将直接触发风险资产的抛售机制。历史数据显示,当通胀突破关键警戒线时,往往会在随后的数月内引发美国基准股指的深度回调。

与此同时,全球央行的密集决议及表态正主导市场走向。特别是即将由新任美联储主席沃什主导的联邦公开市场委员会(FOMC)会议,其政策立场的鹰鸽倾向将决定美股及长端债券收益率的命运,任何超预期的紧缩信号都将对投资者造成重创。

在市场看涨情绪极度亢奋的背景下,美国银行的内部情绪指标已发出强烈的“卖出信号”。叠加即将到来的巨型科技企业IPO对市场流动性的史无前例的抽离,当前的风险资产正处于极度脆弱的敞口之中。

关键通胀数据逼近,美股面临历史性回撤风险

即将于6月10日公布的美国CPI数据是市场面临的首要考验。

过去三个月,该数据环比平均上涨0.6%,过去六个月平均上涨0.4%。如果5月CPI环比增速超过0.4%(目前市场预期为0.5%),意味着美国CPI同比增速将突破4%,并可能在美国中期选举前迈向5%。这一趋势将令风险资产极度不安。

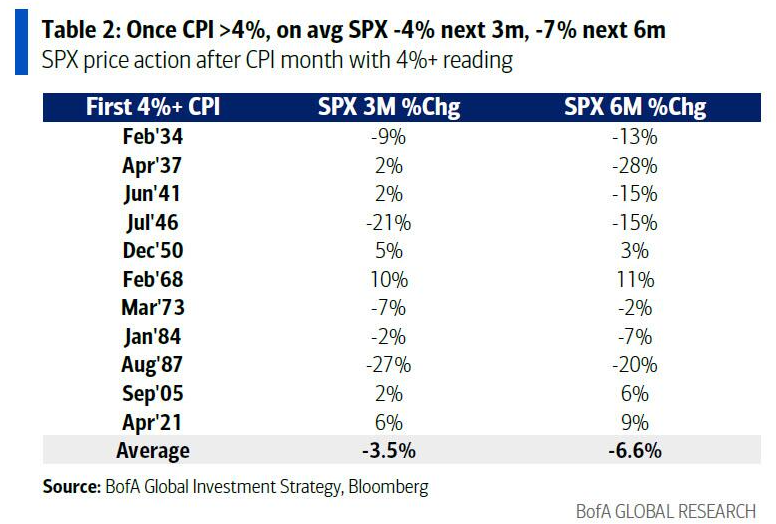

历史数据显示,在过去100年中,一旦CPI突破4%,标普500指数在接下来的3个月内平均下跌4%,6个月内平均下跌7%。

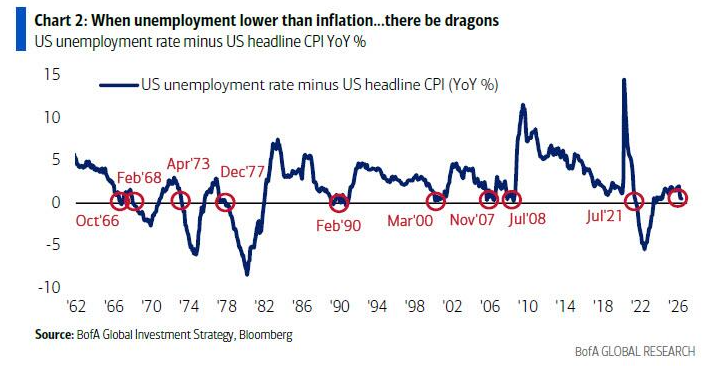

另一个不容忽视的通胀指标是失业率与CPI的交叉。

5月存在一种“极小概率但影响巨大的可能”,即美国失业率(共识预期4.3%)等于或降至通胀率(共识预期4.2%)下方,这将是自1960年以来的第7次。在通胀接近或高于失业率的年份(如1966年、1973年、2008年和2021年),美联储通常会采取加息行动,而华尔街对这些年份的记忆往往充满痛苦。

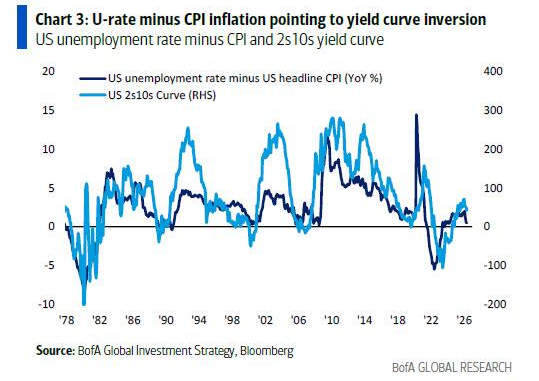

此外,失业率减去CPI的差值与美国收益率曲线高度相关,目前正指向近期的曲线倒挂,这是另一个对风险资产具有负面影响的信号。

全球央行密集决议,债券收益率或终结繁荣

“繁荣与泡沫最终都由债券终结。”Michael Hartnett在报告中重申了这一逻辑。

他警告,6月的一系列事件可能导致英国30年期国债收益率突破6%,美国突破5%,日本突破4%。由于当前市场布满看涨头寸与乐观的盈利预期,收益率的飙升对风险资产而言无疑是利空。

全球央行目前明显落后于通胀曲线。在68家全球央行中,有46家目前的通胀水平超出了其目标或目标区间的绝对中值。在这一背景下,欧洲央行(ECB)有98%的概率加息25个基点,而日本央行(BoJ)加息25个基点的概率也达到83%,后者急需借此阻止日元跌破1兑160美元的“马其诺防线”。

由沃什主导的6月17日FOMC会议被视为本月最重要的两大事件之一。

市场目前面临一种政策困境:如果沃什过于鸽派,长端收益率将走向6%;如果过于鹰派,标普500指数将面临向7000点区域回调的风险;而一个“金发姑娘”式的适中表态,则可能推动纽约证券交易所综合指数(NYA)突破24000点的历史新高。

正如沃什曾在2024年所言,全球央行似乎对接近3%的通胀率感到自满,2%的通胀目标已不再被严肃对待,这种妥协极为危险。

财富效应助推通胀,极端情绪触发“卖出信号”

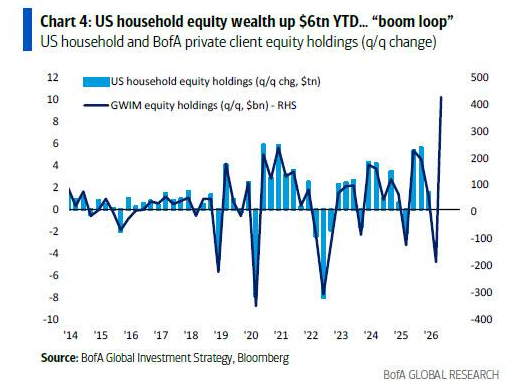

从宏观经济层面看,美国正经历一场由财富和股市“繁荣循环”推动的K型复苏。

美国家庭的股票财富年初至今增加了6万亿美元,这一“财富-价格螺旋”直接加剧了通胀压力。尽管经济繁荣,但选民的感受并不一致,目前特朗普的通胀支持率已经低于拜登的最低水平。

在资金流向方面,投资者在近期呈现出极端的追逐科技泡沫的倾向。上周数据显示,有高达1220亿美元流入现金,390亿美元流入债券(创下历史纪录),231亿美元流入股市。与此同时,加密货币流出20亿美元,黄金流出31亿美元,显示投资者正在抛售其他资产以追逐科技和半导体板块。

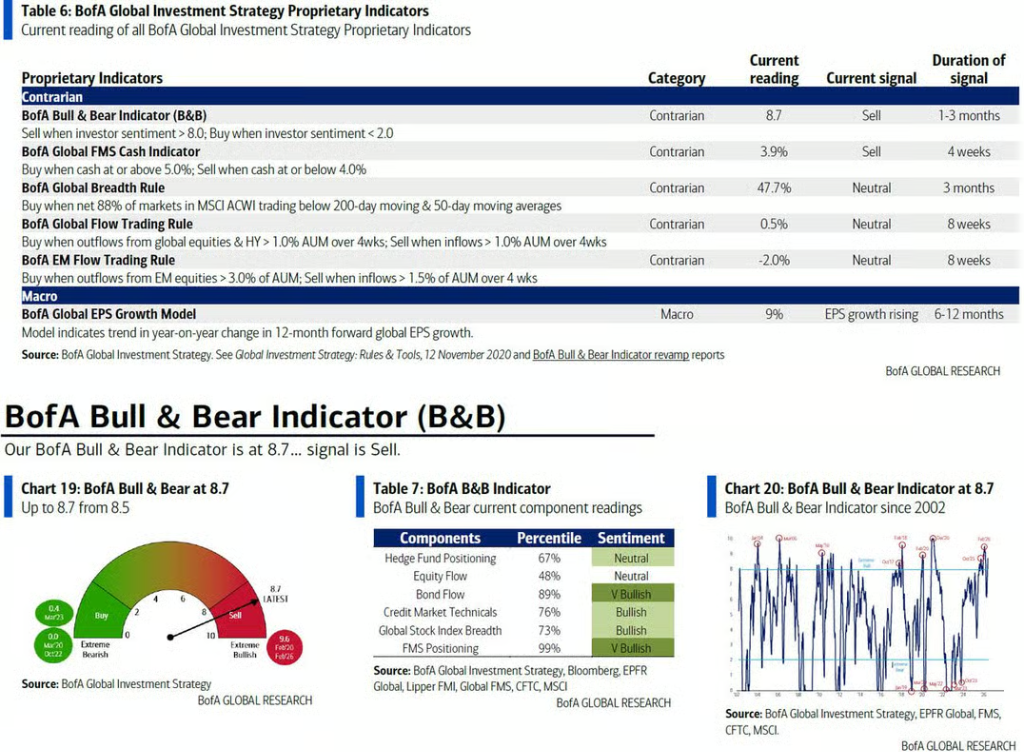

极端的资金流动导致美国银行的牛熊指标(Bull/Bear indicator)从8.5进一步升至8.7,使得两周前触发的“卖出信号”愈发强烈。

历史数据显示,自2002年以来的17次“卖出信号”中,全球股市在随后的2至3个月内平均亏损2%至3%,最大回撤幅度可达15%至20%。此外,全球广度指标显示,48%的全球股市处于超买状态。

巨型IPO抽走流动性,非经济事件加剧市场动荡

除宏观经济数据外,6月最大的非经济事件风险来自资本市场的巨额供给。

SpaceX的首次公开募股(IPO)将在下周五启动交易,与Anthropic、OpenAI的发行以及相关禁售期的结束一起,将从市场中抽离创纪录的流动性。这一规模的流动性收紧,其作为市场催化剂的威力甚至可能超越各国央行的决策。

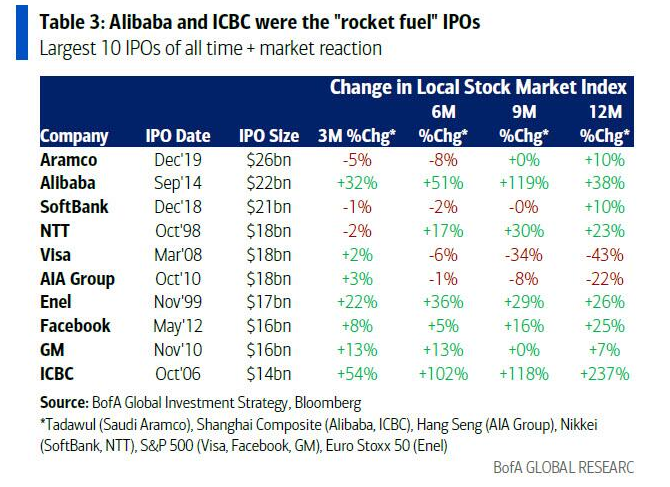

历史上的巨型IPO对市场的影响存在分歧。虽然阿里巴巴和工商银行的IPO曾成为市场的助推剂,但Visa和AIA的上市却成为了市场“触顶”的标志,标普500指数和恒生指数在这些IPO发行后的9至12个月内均出现大幅走低。

在政治层面,全球范围内的右倾趋势也为宏观环境提供了新的注脚。随着本月秘鲁和哥伦比亚的选举结果落地,拉丁美洲19个政府中具有右翼经济意识形态的政府数量达到10个。如果巴西在10月由Lula转向Bolsonaro,这一数字将创下2003年以来的新高。

此外,Hartnett认为,这种政治转向正是目前拉美债券收益率和利差处于历史低位(降至2007年11月以来最低的217个基点)的核心原因,类似的政治右转趋势在欧洲也同样明显。对于投资者而言,这意味着全球近期的经济政策偏好正在发生深刻的实质性重估。

本资讯中除公开信息外的其他数据均是基于公开信息(包括但不仅限于行业新闻、研讨会、展览会、企业财报、券商报告、国家统计局数据、海关进出口数据、各大协会和机构公布的各类数据等等),并依托废废网/道奇财经内部数据库模型,由研究小组进行综合分析和合理推断得出,仅供参考,不构成决策建议,客户决策应自主判断,与废废网/道奇财经无关。

废废网/道奇财经对本声明条款拥有最终解释权,并保留根据实际情况对声明内容进行调整和修改的权利。

昨日访问量统计:pv:

昨日访问量统计:pv:  鲁公网安备 37130202371526号

鲁公网安备 37130202371526号