警惕!白银疯涨130%背后,一场资源暗战已打响

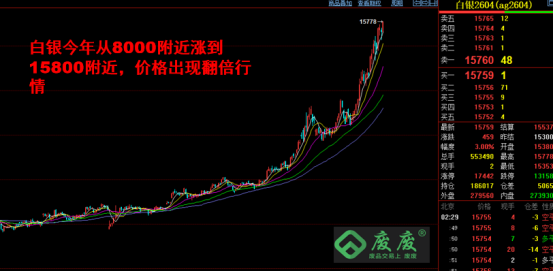

今年以来,白银市场迎来近40年罕见的超级牛市,上演了一场“疯狂涨势”:截至当前涨幅已飙升至128.6%(数据来源:世界白银协会2025年Q3行业报告),不仅大幅跑赢黄金(同期涨幅42.3%)、铂金(同期涨幅35.7%)等传统贵金属,更直接传导至终端消费市场。此前售价120-150元区间的常规款纯银手镯(约20克),如今终端零售价普遍突破320元,部分品牌甚至涨到380元,短短一年多时间价格翻了2.1-2.5倍,不少银饰商家直言“拿货价每周都在涨,库存都不敢轻易清”。

据彭博社报道,华尔街传奇投资人吉姆·罗杰斯旗下基金已在2025年上半年增持白银资产逾3000万美元,全球最大白银ETF——iShares Silver Trust同期持仓量飙升至1.78万吨,创2012年以来历史新高。与之对应,中国则启动了堪比稀土的严格管控机制,收紧白银出口通道,这场围绕白银的博弈,本质上是中美在新能源、人工智能等高技术产业赛道,对上游核心资源供应链的话语权争夺。

一、三重逻辑共振,推涨白银40年大行情

白银之所以能走出史诗级暴涨行情,核心是“金融保值需求激增+工业需求爆发+全球供应短缺”三重因素叠加,形成了供不应求的强势格局。

第一重逻辑:美元信用体系承压,白银成全球保值“硬通货”。过去12个月内,美联储累计实施3次降息,联邦基金利率从5.25%-5.50%区间降至3.75%-4.00%,叠加美国联邦政府债务规模突破38.7万亿美元(美国财政部2025年10月最新数据),债务/GDP比率攀升至134%,远超国际警戒线(90%),全球市场对美元的信任度持续走低。在此背景下,兼具贵金属属性与工业价值的白银,成为全球资本规避信用货币贬值风险、实现资产保值增值的核心选择,推动白银价格与黄金形成“共振上涨”态势,其中2025年Q2单季度白银涨幅就达到41.2%,创下2008年金融危机后的单季度最大涨幅。

第二重逻辑:新能源与AI产业爆发,工业需求呈“井喷式”增长。白银的优良导电性、导热性使其在全球清洁能源转型和数字化浪潮中成为核心刚需材料,工业需求占比持续攀升:在光伏领域,PERC、TOPCon等主流太阳能电池技术中,导电银浆是实现光电高效转换的关键材料,据中国光伏行业协会数据,2024年全球光伏产业白银消耗量达1.26万吨,占工业白银总需求的28.3%,预计2025年将突破1.5万吨;在电动汽车领域,纯电动车的电池管理系统、电控系统等核心部件对白银的需求量,较传统燃油车高出67%-79%,随着全球新能源车销量突破1800万辆(2024年数据),车用白银需求年增速已达25%以上;在人工智能领域,AI大模型训练所需的超算中心、数据中心,需要海量高性能服务器和芯片,这些硬件的内部线路连接、芯片封装环节,必须依赖白银确保电力传输效率和设备散热稳定性,据IDC预测,2025年全球AI数据中心白银消耗量将同比增长42%。多重需求叠加下,2024年全球工业白银需求占比已攀升至58%,成为驱动白银价格上涨的核心引擎。

第三重逻辑:全球供应持续萎缩,供需缺口逐年扩大。全球白银产量自2016年达到2.7万吨的峰值后,便进入缓慢下行通道,2024年全球白银总产量仅为2.51万吨,较峰值下滑7.04%。这一现状与白银特殊的生产模式密切相关——全球82%的白银产量是铜矿、铅矿、锌矿开采过程中的“伴生副产品”(世界白银协会数据),独立白银矿的产量占比不足18%,这就导致白银供应严重依附于其他基础金属的开采产能,难以根据市场需求灵活调整。供应端的刚性约束,使得白银已连续五年出现全球供需缺口,2024年缺口规模为2890吨,而据世界白银协会最新预测,2025年全球白银供需缺口将进一步扩大至3333吨,创历史新高;与此同时,全球主要白银交易所的库存也在持续消耗,伦敦金银市场协会(LBMA)白银库存已降至1.92万吨,较2020年高点下降35%,供应短缺与库存低位的双重压力,进一步助推白银价格走高。

二、中美博弈聚焦白银:中国的“刚需痛点”与美国的“战略卡位”

美国将白银列为关键矿物、掀起抢银大战,对中国而言绝非好消息——光伏、新能源汽车、人工智能等白银需求大户,正是中国重点发展的战略产业,而中国恰恰面临着巨大的白银供需缺口。

权威数据显示,2024年中国白银产量仅为3426吨,占全球总产量的13.65%,而同期国内工业领域白银需求量高达8567吨,供需缺口达到5141吨,缺口率突破60%(数据来源:中国有色金属工业协会)。巨大的供需缺口,使得中国长期稳居全球白银第一进口国地位,2024年进口白银规模达5210吨,占全球白银贸易量的26.8%;与此同时,国内白银库存已降至近十年最低水平,截至2024年末,国内主要白银生产企业及交易所库存合计仅为890吨,较2019年高点下降62%。值得关注的是,中国同时也是全球最大的白银出口国,2024年白银出口量达4580吨,占全球白银贸易量的23.4%,在国内缺口持续扩大、库存低位运行的背景下,白银外流问题已成为制约国内战略产业发展的潜在风险,亟待管控。

三、中国出手:白银出口严管,优先保障国内产业

面对这一严峻局面,中国于2024年12月正式发布公告,明确2025年白银出口继续实施更为严格的出口许可证管理制度:采用“一单一审、从严审批”的管理模式,所有白银出口许可证均为“一次有效”,有效期缩短至6个月(原有效期为1年),同时要求出口企业必须提交国内生产企业的供货证明及下游应用领域说明。这一管控措施的核心逻辑清晰明确——优先保障国内光伏、新能源汽车、人工智能等战略产业的白银供应,从源头遏制白银无序外流,筑牢上游资源供应链安全防线。据海关总署数据,2025年上半年中国白银出口量已降至1890吨,同比下降21.3%,管控效果初步显现。

本质而言,这场围绕白银的全球资源争夺,是中美在新能源、人工智能等高技术产业竞争的延伸与升级。从铜、铝、铂金等基础工业金属,到稀土、白银等战略关键材料,越来越多的上游资源成为大国博弈的焦点。这一现象也揭示了一个核心现实:在新一轮产业升级浪潮中,技术“卡脖子”问题尚可通过自主研发、协同攻关逐步突破,但资源“卡脖子”却堪称“巧妇难为无米之炊”的致命桎梏。上游核心资源的自主可控与稳定供应,已成为保障高技术产业持续发展、掌握全球产业竞争话语权的核心底气,这也是中国加强白银等战略资源管控的根本考量。

昨日访问量统计:pv:

昨日访问量统计:pv:  鲁公网安备 37130202371526号

鲁公网安备 37130202371526号