复产缓慢与进口收缩共筑供应壁垒,锡价高位运行有依【文华解读】

供应端一直是左右的重要因素,10月初受印尼打击非法采矿影响,锡价突破29万关口,刷新半年高位。不过,由于印尼关停的非法矿点多为小型矿企,印尼主要的锡冶炼企业大多拥有正规的自有矿源或稳定的合法供应渠道,且受打击关停的锡精炼厂基本并入天马公司,该公司中长期锡产量保障度高。印尼锡矿扰动风险降低后,锡价回落至28万一线,但文华软件的估值线显示,目前沪锡处于估值上限,价格被市场高估。锡价表现强势,主要原因仍在于资源端供应偏紧格局未有明显改善。

据最新海关总署数据显示,中国2025年9月锡矿砂及其精矿进口量8713.60实物吨(折合约3444.62金属吨)同比下降11.87%,环比下降26.59%,创年内新低。1-9月累计进口约9.14万实物吨,月累计同比下降0.11%。

数据来源:海关总署

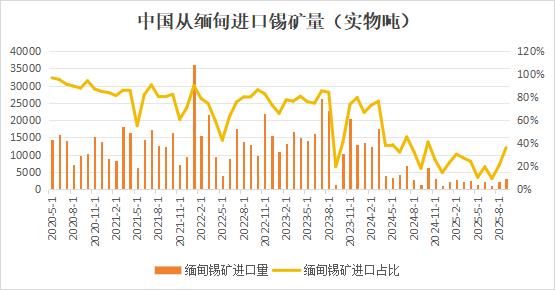

结构上呈现缅甸输送量回升,而其他地区资源供应下降的特征。具体来看,9月中国从缅甸的锡矿进口量为3136.76吨(折合约848.91金属吨)同比增加49.55%,环比增加43.00%。虽然中国从缅甸进口锡矿规模环比规模大幅提升,但较禁矿前的正常水平仍相距甚远。

缅甸佤邦锡矿复产工作已逐步进入正常推进阶段,但尚未达到规模化产出水平。

数据来源:海关总署

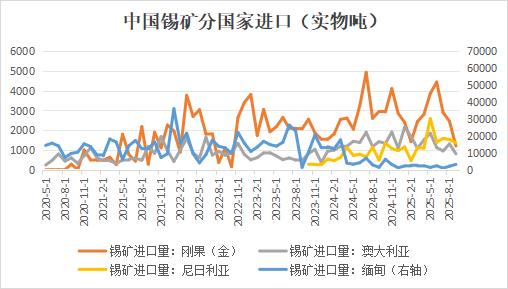

9 月,其他来源国的供应量均出现不同程度下滑,其中刚果(金)、澳大利亚、尼日利亚等核心供应国减量尤为突出,总的来看,除缅甸外9月从其他国家合计进口量为5576.83吨(折合约2596.01金属吨),同比下降22.30%,环比下降36.66%。分国家来看,当月自刚果(金)进口锡矿1204.65实物吨(折合金属吨约 692.50 吨),同比降幅达 60.43%,环比亦下降 49.92%;澳大利亚进口量为 803.62 实物吨(折合金属吨约 358.08 吨),同比减少 49.91%,环比下降 45.36%;尼日利亚进口量 1360.13 实物吨(折合金属吨约 790.12 吨),环比小幅下滑 13.17%。

从进口减量的原因来看,刚果(金)与澳大利亚的情况较为相似。这两个国家当地的锡矿出货量及装运量并未出现明显下降,进口数据的环比下滑主要因部分海上运输货物受船运因素影响,延期至 10 月初才抵达国内港口完成报关,导致 9 月实际到港量减少。尼日利亚方面,尽管 9 月进口量有小幅回落,但该国当前锡矿开发进度保持稳定,后续产量大概率维持现有水平,不过雨季对开采与运输环节可能产生的影响仍需重点跟踪。

数据来源:海关总署

整体来看,缅甸佤邦地区逐步恢复生产,成为9月进口增量的主要贡献者;而非洲与澳大利亚两大主力进口区域的供应则出现超预期下降。南美及周边东南亚地区的进口量则呈现波动,整体供应稳定性仍然不足。

短期来看,国内锡矿供应偏紧的局面仍未根本缓解,持续制约冶炼企业开工水平。在云南地区,随着云锡等大型冶炼厂完成季节性检修,10月国内精锡产量预计将环比回升。然而,推动开工率持续回升的动力依然不足,主要症结在于锡矿原料供应持续紧张,加工费长期处于低位,挤压冶炼厂利润空间,抑制其增产意愿。此外,江西地区废锡回收体系运转不畅,废料生成量同比大幅减少,导致粗锡供应紧缺,也进一步限制了精炼产能的释放。

市场持续密切关注佤邦复产进展,目前该地区生产已逐步回归正轨,尽管当前产量仍低于预期,但预计将逐步进入缓慢爬坡阶段,10月份自缅甸进口的锡矿有望实现温和增长。需求方面,当前10月处于传统消费恢复阶段,近期下游订单水平整体略有好转,但消费提振仍较为有限,整体供需矛盾不突出。不过,在供应端未明显恢复前,紧平衡格局维持,锡价走势偏强。

(文华综合)

本资讯中除公开信息外的其他数据均是基于公开信息(包括但不仅限于行业新闻、研讨会、展览会、企业财报、券商报告、国家统计局数据、海关进出口数据、各大协会和机构公布的各类数据等等),并依托废废网/道奇财经内部数据库模型,由研究小组进行综合分析和合理推断得出,仅供参考,不构成决策建议,客户决策应自主判断,与废废网/道奇财经无关。

废废网/道奇财经对本声明条款拥有最终解释权,并保留根据实际情况对声明内容进行调整和修改的权利。

昨日访问量统计:pv:

昨日访问量统计:pv:  鲁公网安备 37130202371526号

鲁公网安备 37130202371526号